Article original datant du 11/04/21

Résumant le sentiment des investisseurs dans sa note hebdomadaire Kickstart Weekly, David Kostin de Goldman écrit que trois questions macro-économiques ont dominé les discussions des investisseurs sur le marché des actions américaines depuis le début de l’année : les taux, l’inflation et les impôts.

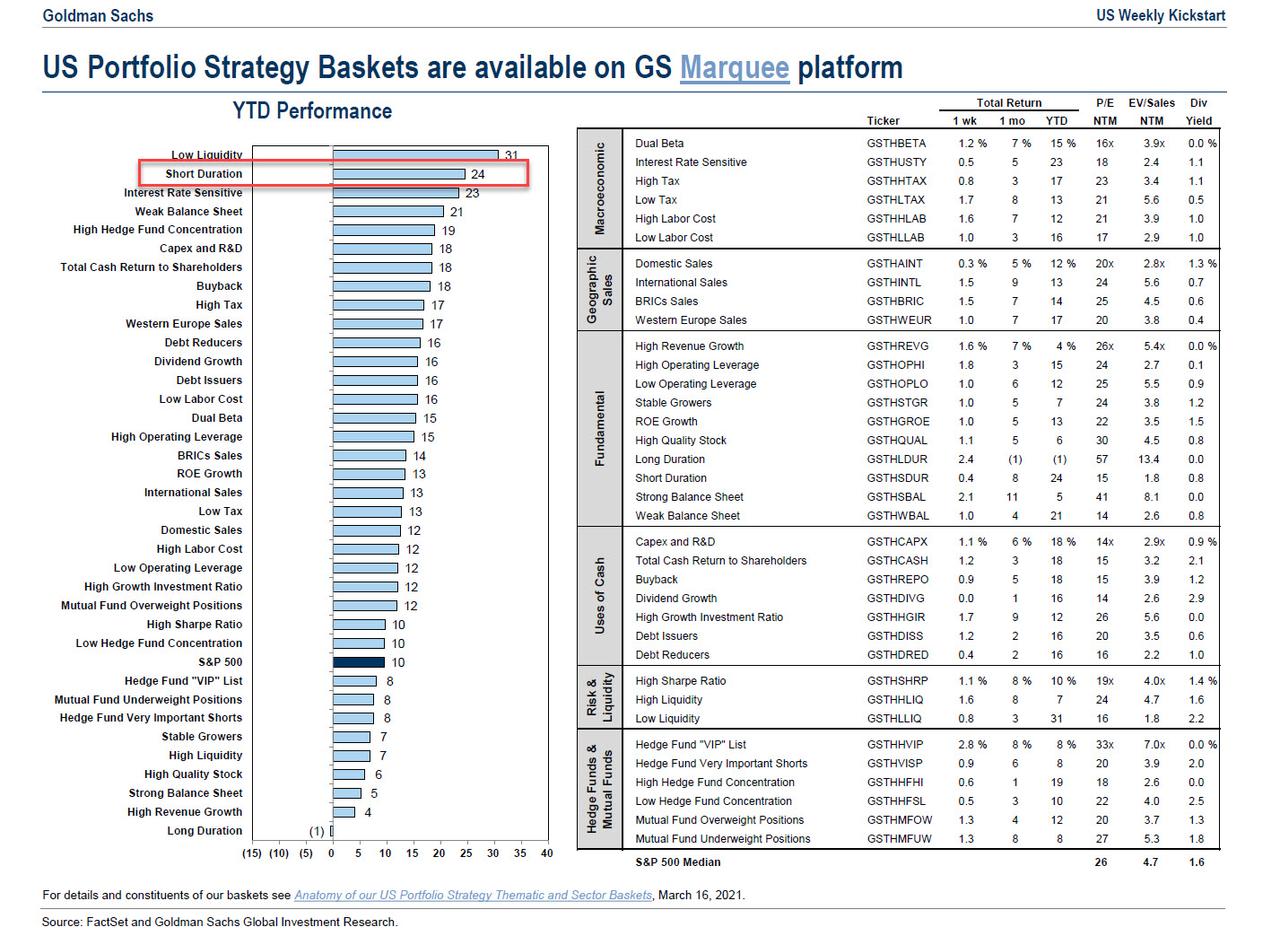

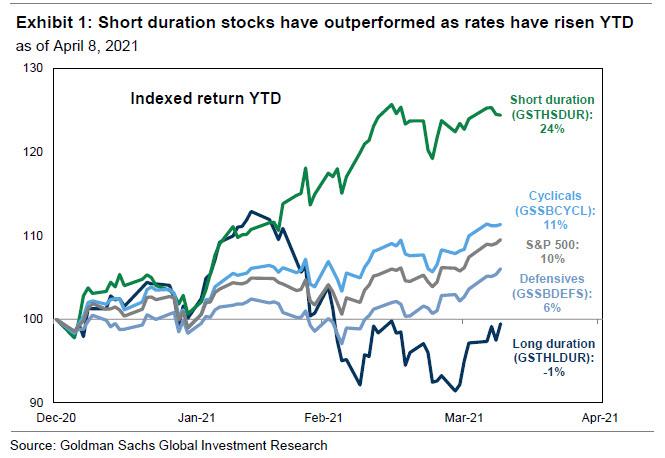

Sans surprise, les taux d’intérêt ont été le plus important de ces sujets. Dans un contexte de hausse des taux d’intérêt, la duration courte surpasse la duration longue, tant pour les titres à revenu fixe que pour les actions, et il est évident que, parmi tous les paniers thématiques de Goldman, la duration a été la meilleure transaction long-short, affichant un rendement de plus de 25 % depuis le début de 2021.

Un portefeuille sectoriel neutre de titres à courte durée (GSTHSDUR) a progressé de 24 % depuis le début de l’année, contre -1 % pour un portefeuille à longue durée (GSTHLDUR). Comme le montre le tableau 1, la durée a été un facteur important de génération d’alpha.

Pour ce qui est de l’avenir, Goldman prévoit la même chose : un taux des fonds fédéraux statique à la limite inférieure zéro (jusqu’en 2024 selon la Fed) combiné à une hausse continue des taux réels et à de l’inflation au point mort signifie une courbe des taux plus raide. Entre-temps, dans un contexte de surchauffe économique historique, Goldman prévoit que la croissance du PIB culminera à 10,5 % au cours du trimestre actuel et que les taux nominaux pourraient augmenter de 15 points de base supplémentaires pour atteindre 1,8 %. Les actions de courte durée devraient donc continuer à surperformer, ce qui signifie également une faiblesse accrue des valeurs technologiques. Cependant, selon Kostin, « certains clients soutiennent que les rendements du Trésor ont atteint un pic à 1,75 % fin mars et que les valeurs technologiques à croissance séculaire vont à nouveau surperformer », ce qui est précisément ce que nous avons vu récemment (lire « La « rotation de la valeur » vient-elle de mourir à nouveau ? Quelques réflexions de Goldman sur le marché« ).

Kostin nous emmène ensuite dans les profondeurs du folklore des marchés financiers et répète ce qui pourrait être le plus grand cliché de toute la finance : « Ne combattez pas la Fed » est une boutade que les investisseurs ont appris à ignorer à leurs risques et périls. »

En quoi cela est-il pertinent ? Parce que, comme le fait remarquer Goldman, » ce que la banque centrale veut est généralement ce qu’elle obtient, tôt ou tard « . Il y a un an, l’intervention énergique de la Fed pour soutenir le marché monétaire a envoyé aux entreprises et aux gestionnaires de fonds un message clair sur sa volonté de fournir des liquidités. La Fed a établi un plancher sous les actions et a déclenché le rallye de 80 % qui a porté le S&P 500 à un niveau record » (oui, c’est Goldman qui admet que la Fed s’occupe désormais de la manipulation des marchés boursiers, une affirmation qui, il n’y a pas si longtemps, était faite par des sites Web occasionnels comme celui-ci, ce qui lui valait de nombreuses représailles).

En conséquence, Goldman prévient que le S&P a progressé de 9 % depuis le début de l’année et qu’il se négocie maintenant à notre objectif de 4100 en milieu d’année 2021. Notre objectif de fin d’année et de 12 mois implique un gain de 5% (7% avec les dividendes) ».

Cela dit, les actions pourraient aller beaucoup plus haut, surtout les actions de courte durée. Après tout, comme le répète Kostin, » la Fed veut une inflation plus élevée. Elle a rejeté le resserrement préventif et souhaite, dans le cadre d’un ciblage de l’inflation moyenne, que l’inflation de base PCE atteigne une moyenne de 2 % au fil du temps. L’inflation sous-jacente à l’indice des prix à la consommation a atteint une moyenne de 1,45 % en glissement annuel au cours des deux premiers mois de 2021. Bien que l’inflation soit susceptible d’être élevée au cours des prochains mois – elle a atteint 2,3 % en avril – elle sera probablement transitoire et durablement inférieure à 2,0 % jusqu’en 2023, selon les prévisions de notre équipe économique. »

Comment les actions cotées en bourse s’inscrivent-elles dans le contexte de l’inflation ? Selon Goldman (et Morgan Stanley), tout est question de marges.

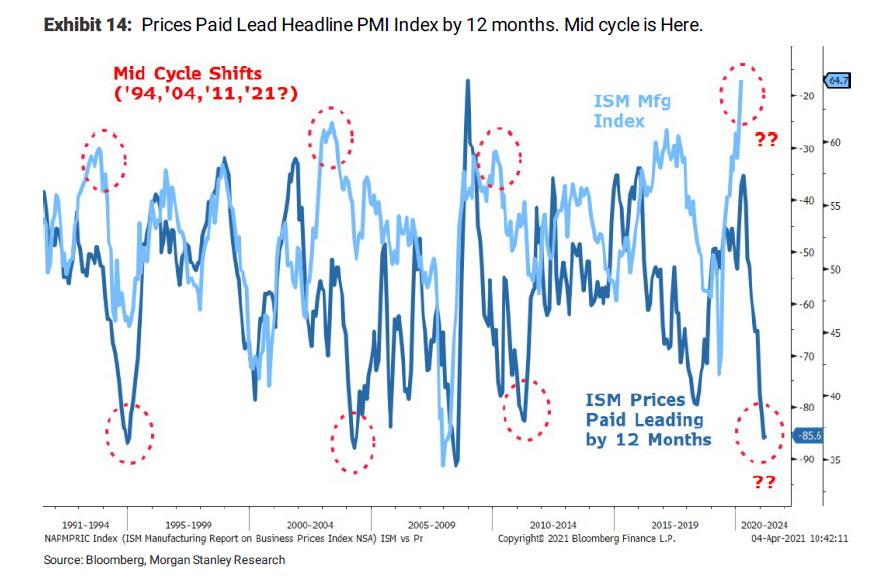

Reprenant le dernier avertissement du stratège en chef des actions de MS, Michael Wilson, qui a effrayé les clients la semaine dernière avec son graphique montrant l’effondrement de l’indice ISM dû à la hausse des prix payés…

… Kostin note que l’indice des prix à la production (IPP) segmenté par étape de transformation montre que l’inflation des matières premières (année/année) était de 9,3 % en mars 2021, que les prix des biens intermédiaires ont augmenté de 4,0 %, mais que l’inflation des produits finis n’était que de 1,3 %.

D’après les conversations qu’il a eues récemment avec des dirigeants, les entreprises subissent une hausse des coûts des intrants due aux perturbations de la chaîne d’approvisionnement, à la hausse des prix des matières premières et à l’augmentation des coûts de la main-d’œuvre. Bien sûr, de plus en plus d’entreprises défendent leurs marges en répercutant ces coûts plus élevés sur leurs clients du marché final. KMB a récemment annoncé qu’à partir de la fin juin, elle augmenterait le prix de vente net de la majorité de ses produits de consommation en Amérique du Nord dans une fourchette allant de « un chiffre moyen à un chiffre élevé ». « Mais dans le cas des constructeurs automobiles américains, l’environnement de demande finale solide qui a permis aux entreprises de réduire les incitations sur des stocks limités a été contrebalancé par des vents contraires sur les marges liés aux défis de la production, plus particulièrement le manque de semi-conducteurs. Parmi les autres pressions sur les coûts, citons la hausse des frais d’expédition et des dépenses de fabrication liées à l’arrêt des usines.

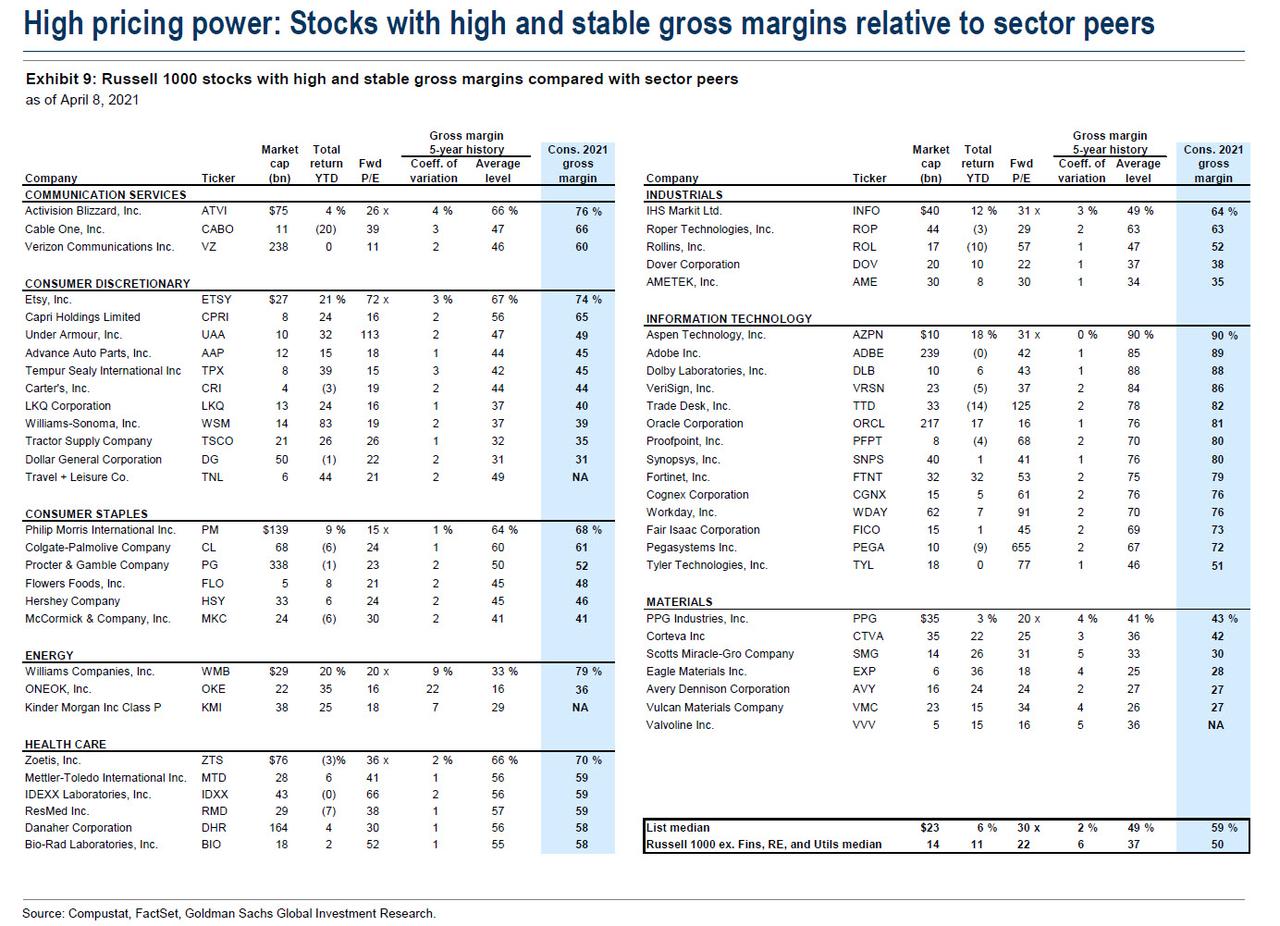

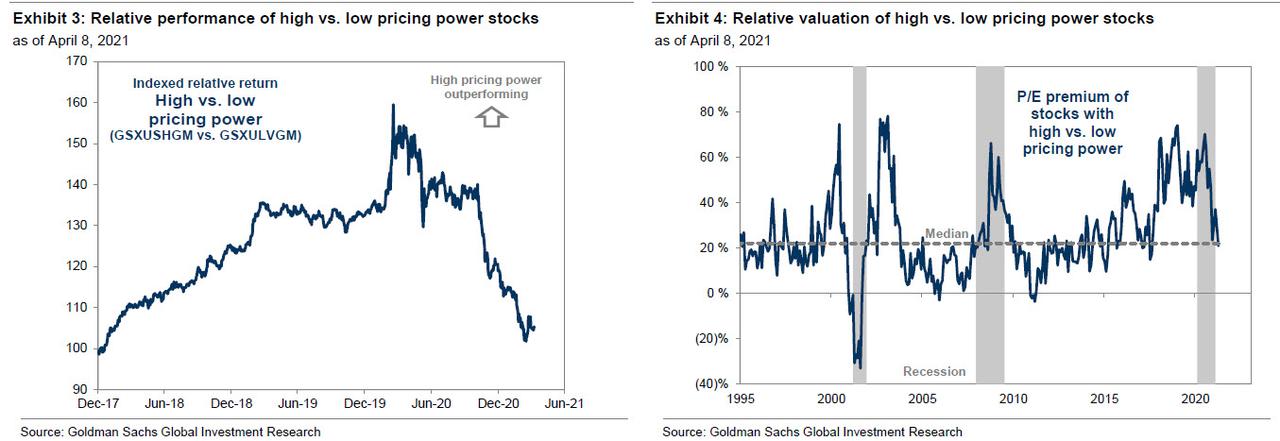

Ainsi, avec des marges comprimées, tout se jouera sur la capacité à répercuter les augmentations de coûts. Il s’agirait notamment d’un renversement de la tendance observée l’année dernière : comme le note Goldman, les entreprises à fort pouvoir de fixation des prix ont fortement reculé au cours de l’année écoulée et l’énorme prime de valorisation précédemment accordée à ces titres a disparu. Cela s’explique par le fait que les entreprises ayant un faible pouvoir de fixation des prix ont historiquement surperformé lorsque les marges bénéficiaires du S&P 500 augmentent, mais cette période touche à sa fin car la hausse de l’inflation empêchera certaines entreprises d’augmenter leurs marges, tandis que les entreprises ayant un pouvoir de fixation des prix en profiteront.

Pour trouver des candidats à l’investissement, Goldman passe en revue les actions à fort et à faible pouvoir de fixation des prix dans le Russell 1000 en se basant sur le niveau et la variabilité des marges bénéficiaires brutes de chaque action. Le graphique ci-dessous présente 55 actions à fort pouvoir de fixation des prix.